Digitalisaatio – elementteinään tieto- ja viestintäteknologiat (ICT), ohjelmistot sekä koodatun tiedon tarjonta ja käyttö – on ollut kasvun ja kehityksen tärkein moottori viimeisen parin vuosikymmenen aikana (Pohjola, 2014). Pilvipalvelujen, tekoälyn ja muiden digitalisaation uusien ilmentymien myötä olemme astumassa digitalisaation toiselle aikakaudelle. Tämä siirtymä haastaa talouspolitiikan ja sitä tukevan mittauksen.

Bruttokansantuote (bkt) on käytetyin ja keskeisin mittari talouspolitiikassa. Periaatteessa bkt:n mittaamiseen kehitetty kansantalouden tilinpito pystyy vastaamaan digitalisaation aiheuttamaan haasteeseen – bkt:n mittausperiaatteet ovat sinänsä käypiä myös digitaloudessa. Käytännössä mittausmenetelmät eivät kuitenkaan ole pysyneet ilmiön mukana.

Mikäli mittauksessa on ongelmia, harjoitettu politiikka ja siihen liittyvät päätökset ovat parhaimmillaan harhaisia ja pahimmillaan vääriä.

Digitalisaatio aiheuttaa huomattavia epäjatkuvuuksia eli sekoittaa tai ”disruptoi” kokonaisia toimialoja ja muuttaa ihmistyön sisältöä. Tuotanto- ja kulutusrakenteen laaja-alaiset ja voimakkaat muutokset aiheuttavat mittaushaasteita. Mikäli mittauksessa on ongelmia, harjoitettu politiikka ja siihen liittyvät päätökset ovat parhaimmillaan harhaisia ja pahimmillaan vääriä.

Bkt:n ja tuottavuuden kehitys ovat tulleet aliarvioiduiksi digitalisaation myötä (ks. mm. Bean, 2016). Toisaalta yksinomaan mittausvirheet eivät näyttäisi riittävän selittämään viimeisen vuosikymmenen aikana laajalti havaittua tuottavuuskuoppaa (Ahmad & Schreyer, 2016; Byrne, Fernald & Reinsdorf, 2016; Feldstein, 2017; Syverson, 2017). Digitalisaatio on joka tapauksessa aiheuttanut huomattavia bkt:n ja hyvinvoinnin mittaushaasteita, jotka tiivistyvät viiteen asiakokonaisuuteen:

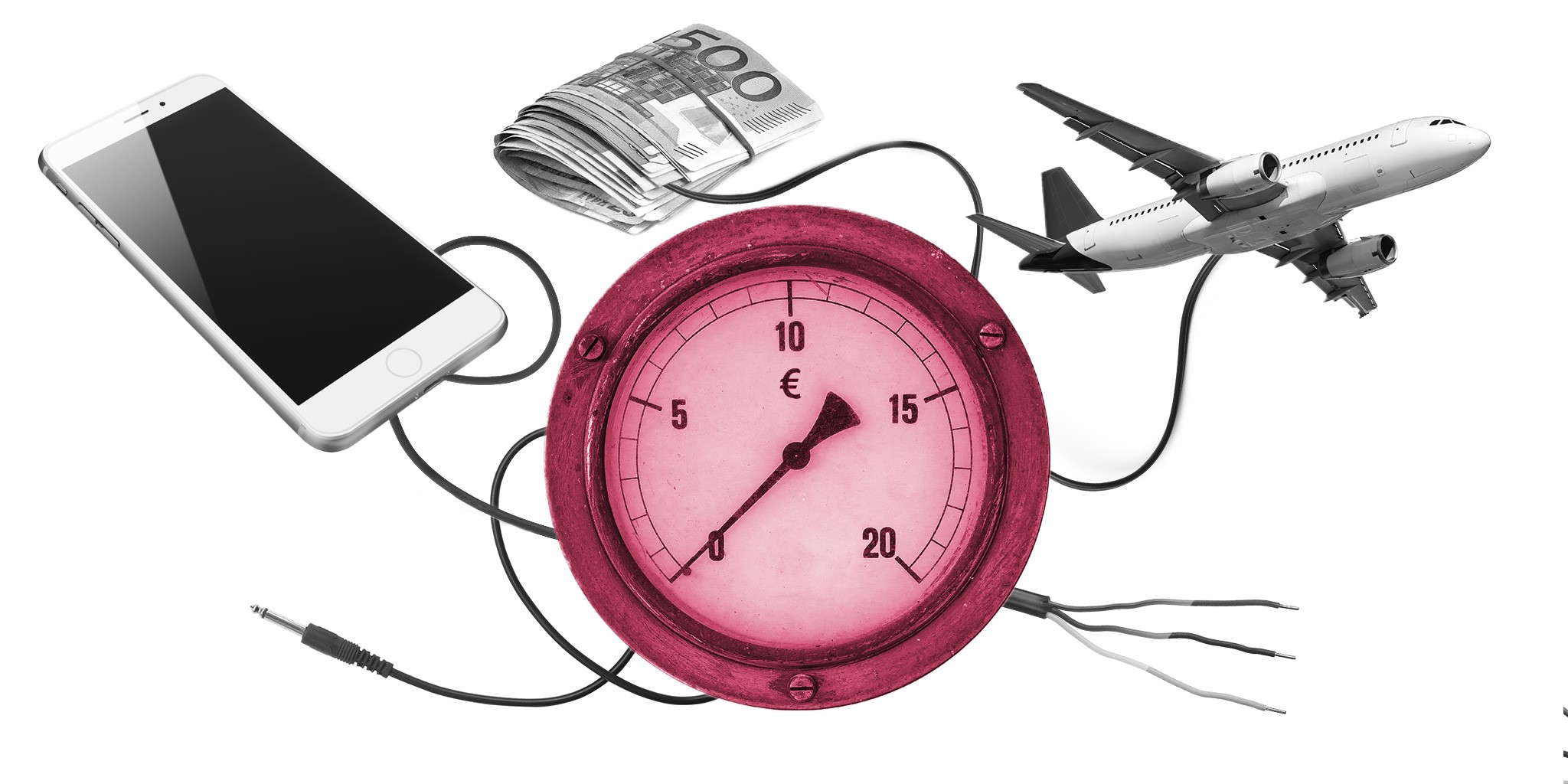

Ensimmäinen – ja keskeisin – mittaushaaste liittyy digihintojen laskuun ja laadun paranemiseen. Ajan yli tapahtuvien muutoksien seuraaminen edellyttää laadultaan vakioitujen tuotteiden ja palveluiden yksikköhintojen kehityksen seuraamista. Hintatiedoista muodostetaan mittarit, deflaattorit, joilla käypähintaisia rahavirtojen muutetaan kiinteähintaisiksi. ICT-tuotteiden ja -palveluiden hinnat ja sisällöt muuttuvat usein merkittävästi jopa lyhyellä aikajänteellä. Digiteknologian käyttökustannukset ovat laskeneet virallisia hintaindeksejä nopeammin muun muassa pilvipalveluiden yleistymisen myötä, mikä johtaa bkt:n volyymin aliarviointiin.

Toinen ilmiö liittyy erikoistuneiden välikäsien häviämiseen lisääntyneen automatisoinnin ja itsepalvelun myötä. Digitalisaatio on alentanut transaktiokustannuksia; esimerkiksi verkon kautta toimivat matkanvarauspalvelut ovat yleistyneet. Kuluttajille ulkoistetut digitaaliset itsepalvelut ovat vähentäneet tarvetta erillisille erikoistuneille välittäjille, kuten perinteisille matkatoimistoille. Tämä johtaa tilanteeseen, jossa palvelut voivat muuttua olennaisesti paremmaksi samalla, kun niiden vaikutus bkt:n kasvuun vähenee.

Kolmanneksi, digitalisaatio on synnyttänyt laajan kirjon käyttäjille ilmaisia tuotteita ja palveluita, jotka eivät määritelmällisesti kuulu bkt:n mittaamisen piiriin tai tulevat puutteellisesti huomioiduiksi. Ilmaistarjonnasta esimerkkinä voidaan mainita Linuxin ja Wikipedian kaltainen vertaistuotanto. Toisena tyyppiesimerkkinä ovat Googlen ja Facebookin kaltaiset palvelut, jotka käyttömaksujen sijaan rahoitetaan kohdennetulla mainonnalla tai käyttäjätietojen myymisellä. Ilmaistuotteet eivät käsitteellisesti kuulu bkt:hen – hyvinvointivaikutuksistaan huolimatta. Mainosrahoitteiset palvelut ovat mukana bkt:ssa mutta vain osin.

Neljäs mittaushaaste liittyy monikansallisten yritysten vero-optimointiin. Internet, digitaalisten palvelujen tärkein jakelukanava, ei tunnusta maantieteellisiä rajoja. Ainoastaan loppukäyttäjälle määrittyy kiistaton sijainti – tämä ei kuitenkaan ole bkt:n mittauksen tai verotuksen lähtökohta. Tuotannon arvonlisäyksen maantieteellistä jakautumista on vaikea määrittää oikein, jolloin yrityksille jää liikkumavaraa voittojen kohdentamisessa maittain. Käytännössä tämä johtaa bkt:n aliarvioimiseen korkean yhteisöveron maissa.

Lainaaminen tai käytetyn tavaran kauppa eivät kuulu bkt:hen, vaikka näillä on taloudellisia ja hyvinvointivaikutuksia, kuten korkeampi käyttöaste tai pidempi käyttöikä.

Viidentenä haasteena on se, että alusta-, jakamis- ja keikkatalous hämärtävät tuotannon ja kulutuksen raja-aitaa. Digitaaliset alustat ovat synnyttäneet uusia tapoja ostaa, vaihtaa ja jakaa työsuoritteita, hyödykkeitä ja käyttöoikeuksia. Ilmiön ominaispiirteenä on se, että yksityishenkilöt voivat samanaikaisesti toimia sekä tuottajina että kuluttajina. Lainaaminen tai käytetyn tavaran kauppa eivät kuulu bkt:hen, vaikka näillä on taloudellisia ja hyvinvointivaikutuksia, kuten korkeampi käyttöaste tai pidempi käyttöikä. Kun vaihdannan välineenä on raha, ollaan bkt:n piirissä mutta jälleen uusien mittaushaasteiden edessä.

Bkt:n ohella digitalisaatio vaikuttaa talouspolitiikan muihin keskeisiin tavoitteisiin – työllisyyteen, tulonjakoon ja kestävyysvajeeseen. Julkistalouden osalta digitalisaatio voi tarjota yhtä aikaa tehokkuushyötyjä ja parempaa laatua. Toisaalta osa edellä kuvatuista digitalisaation ilmiöistä voi nakertaa veropohjaa tai johtaa siihen, että indeksoidut sosiaali- ja muut etuudet nousevat tarpeettoman nopeasti.

Bkt:n vuosimuutoksen aliarviointiin johtava mittausharha – joka kansainvälisen kirjallisuuden valossa saattaisi olla noin puolen prosenttiyksikön kokoluokkaa – riittää hitaan kasvun olosuhteissa muuttamaan käsitystämme talouden tilasta. Toisaalta digitalisaatio mahdollistaa kansalaisten hyvinvoinnin lisääntymisen myös bkt:n laskiessa. Digitalisaation huomioimiseen liittyvää työtä kansantalouden tilinpidossa on syytä jatkaa. Digitalisaation ja siihen liittyvien mittaushaasteiden myötä suomalaisten hyvinvointi on kehittynyt suotuisammin kuin mitä viime vuosien talouskehityksen perusteella voisi päätellä.

Tämä kirjoitus pohjautuu valtioneuvoston kanslialle laadittuun raporttiin: Kotiranta, Koski, Pajarinen, Rouvinen & Ylhäinen (2017).

Lähteet:

Ahmad, N. & Schreyer, P. (2016). Are GDP and Productivity Measures Up to the Challenges of the Digital Economy? International Productivity Monitor, 30, 4-27.

Bean, C. (2016). Independent Review of UK Economic Statistics. Cabinet Office.

Byrne, D. M., Fernald, J. G. & Reinsdorf, M. B. (2016). Does the United States Have a Productivity Slowdown or a Measurement Problem? Brookings Papers on Economic Activity, 109-181.

Feldstein, M. S. (2017). Underestimating the Real Growth of GDP, Personal Income and Productivity. Journal of Economic Perspectives 31 (2), 145-164.

Kotiranta, A., Koski, H., Pajarinen, M., Rouvinen, P. & Ylhäinen, I. (2017). Digitalisaatio muuttaa maailmaa – tarvitaanko politiikan tueksi uusia mittareita? Valtioneuvoston kanslian raporttisarja 2/2017.

Pohjola, M. (2014). Suomi uuteen nousuun – ICT ja digitalisaatio tuottavuuden ja talouskasvun lähteinä. Teknologiateollisuus.

Syverson, C. (2017). Challenges to Mismeasurement Explanations for the U.S. Productivity Slowdown. Journal of Economic Perspectives 31 (2), 165-186.

Muut artikkelit

Nämä vielä.